- インボイス制度ってどういうもの?

- インボイス制度いつまでに準備しないといけないの?

- 消費税の計算の仕組み

- どういった人に影響がある?

- 準備しなければいけないこと

【初回投稿】2022.08.08 【最終更新】2022年8月29日

インボイス制度の登録申請期限は原則として令和5年3月31日

最近世の中でインボイス制度という言葉を耳にする方もいるかと思います。

なんとなく来年からインボイス制度というものが始まるらしいけどまだまだ先の事だしそのうち考えよう!とゆったりと考えている方もいるんじゃないかと思います。

しかし、令和5年10月1日から始まるインボイス制度を令和5年10月1日から登録事業者として登録を受けて「適格請求書等」を発行するには、あらかじめ適格請求書発行事業者の登録申請書を納税地の所轄税務署長に提出しなければなりません。

その令和5年10月1日から登録を受けるための登録申請書の提出期限が令和5年3月31日になります。

まだまだ先の話、そう思っていたかもしれませんが実はもう申請書の提出期限は着々とせまっております。

自分は登録申請書を提出すべきかどうか判断するための時間の猶予はあと半年とちょっとになりますので、今回は簡単な判断基準を紹介していこうとおもいます。

できるだけわかりやすく解説いたしますのでインボイス制度の概要をしっかり理解して早めに準備していきましょう!

適格請求書登録事業者の登録申請書を出すべき人とは?

インボイス制度の影響がある人

- 自身が消費税の免税事業者である。

- 売上先として課税事業者との取引がある

- 自身が消費税の課税事業者である。

- 仕入、外注、地代家賃など経費の支払先に免税事業者が存在している場合

このどちらかに場合には、事前に取引先や顧問の税理士の先生がいれば税理士の先生に確認し今後の対応をどうするか早めに決めなければなりません。

なお、今回のインボイス制度において影響がない事業者としては、売上先に事業者がおらず消費者のみをターゲットとしている事業者については適格請求書発行事業者に登録をせずとも問題はありません。

なぜならば登録をしない事で困るのは課税事業者で消費税を納付するにあたって納付税額を計算する際に売上に係る消費税額から仕入れに係る消費税額を控除して計算するのですが、登録事業者からの仕入れでなければ控除することができなくなるという事がこのインボイス制度の問題点ですので、そもそも消費税を納税することのない消費者に対しての売上しかない場合には登録をせずとも相手先に迷惑のかかることがありません。

登録をすべき者とは?

- 自身が消費税の課税事業者である場合

この場合には適格請求書発行事業者に登録するデメリットはありません。

令和5年3月31日までに忘れずに適格請求書発行事業者の登録申請書を納税地の所轄税務署長に提出しましょう。

また消費税の納税を行っているような規模の事業者である場合にはおそらく顧問の税理士先生がついているかと思いますのでもしかしたらすでに対処済なのかなと思います。

- 自身が消費税の免税事業者である。

- 課税事業者である事業者から業務を請け負っている場合

- 課税事業者である事業者に資産の譲渡や貸付けを行っている場合

適格請求書の保存が仕入税額控除の要件となることから相手先(売上先)に消費税を納税する課税事業者がある場合には適格請求書発行事業者への登録の選択が迫られます。

登録をしなければ相手先の事業者が消費税の納付税額の計算をする場合おいて不利な状況が発生するなどし、適格請求書発行事業者に登録をしない場合には今後の請負契約について支障が生じる可能性があるからです。

フリーランスで仕事を請け負っている方が主に影響があります。

- 消費税の免税事業者とは?

-

事業者のうち、その課税期間の基準期間における課税売上高が1,000万円以下である者をいう。

- 基準期間とは?

-

個人事業者の場合はその年の前々年、法人の場合にはその事業年度の前々事業年度(一定の場合を除く)をいう。

消費税の免税事業者である場合には、売上として消費税を売上先から受け取ったにもかかわらずそれを国に納付しないことでその受け取った消費税は免税事業者の売上の一部となっていました。これを一般的に「益税」といい公平性の観点から問題点の一つとなっていました。

登録内容の公表

登録のが完了し通知を受けた場合には国税庁のサイトにおいて登録番号等が公表されます。

法人の取引先の登録番号については登録を受けていれば13桁の法人番号の頭にTがついたものが適格請求書発行事業者の登録番号となります。事前に取引先が登録を受けているかどうかを確認したい場合にはこちらのサイトで検索してみてください。なお法人番号がわからない場合には法人番号の公表サイトにて名称、住所などから法人番号を検索することができます。

個人事業主の取引先については法人番号もなく名前などから検索をすることはできませんので直接相手先に適格請求書発行事業者に登録がすんでいるのか、登録がすんでいるならば登録番号はいくつなのかを確認しましょう。

消費税の計算の仕組み

前段でどういった人が今回のインボイス制度で影響がありそうなのか簡単に解説しました。

適格請求書発行事業者に登録しないとどんな問題があるの?

このような疑問が生じると思います。

その疑問を解決するために、インボイス制度の概要を理解する上でまずは「消費税の納付額の計算の簡単な仕組み」を理解する必要がありますので簡単に紹介します。

消費税の納税義務者とは?

国内において行った課税資産の譲渡等につき、消費税の納税義務があります。

すなわち日本国内において消費税が課税される売上げがある場合には消費税を受取りそれを国に納税する義務が生じます。

課税売上がある場合ということなので売上が非課税売上しかない場合、例えば住宅の貸付けなどについては非課税取引として消費税が課されないものであるので、住宅の貸付けのみを行う大家さんなどは課税売上が生じないため消費税の納税義務はありません。

ただし家賃とは分けて駐車場代として地代家賃を別途収受している場合には、その駐車場の貸付けについては課税売上になります。

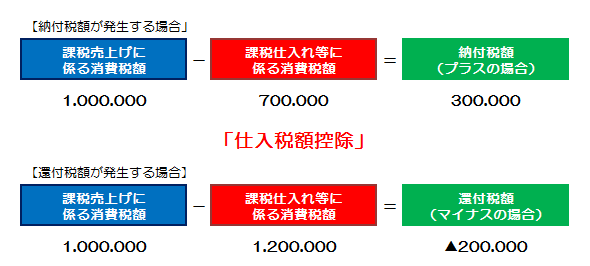

消費税の納付額の計算方法はどうやるの?(本則課税の場合)

実際の計算方法は複雑で一言では説明できませんが詳細は省き簡単に説明すると、その課税期間(個人の場合は暦年、法人の場合は主に事業年度)中に

「売上で相手から預かった消費税の合計額」

から

「課税仕入れ(仕入、外注費、地代家賃、消耗品、飲食代など)で支払った消費税の合計額」

を控除した金額が納付すべき消費税額となります。

逆に売上で預かった消費税から仕入で支払った消費税を控除して控除しきれない金額がある場合には、その金額を税務署から還付してもらうことになります。

主に輸出をメインの売上としている企業などについては、輸出売上については消費税が免除される売上げとなっているため課税売上に係る消費税はなく、そこから課税仕入等に係る消費税を控除することになるので還付金額が多く発生する場合があります。

この売上で預かった消費税から仕入で支払った消費税を控除することを消費税において「仕入税額控除」といいます。

今回インボイス制度を理解する上でとても大事な用語になりますので「仕入税額控除」これを覚えておいてください。

インボイス制度が始まるとなぜ適格請求書発行事業者に登録しないといけなくなるのか?

仕入税額控除の要件と適格請求書の記載事項

令和5年10月1日以降インボイス制度が開始すると消費税額の計算において適格請求書等の保存がない場合には仕入税額控除ができなくなります。

そしてその適格請求書等を発行することができるのが適格請求書発行事業者に登録した事業者のみとなっているため登録申請を行う必要があります。

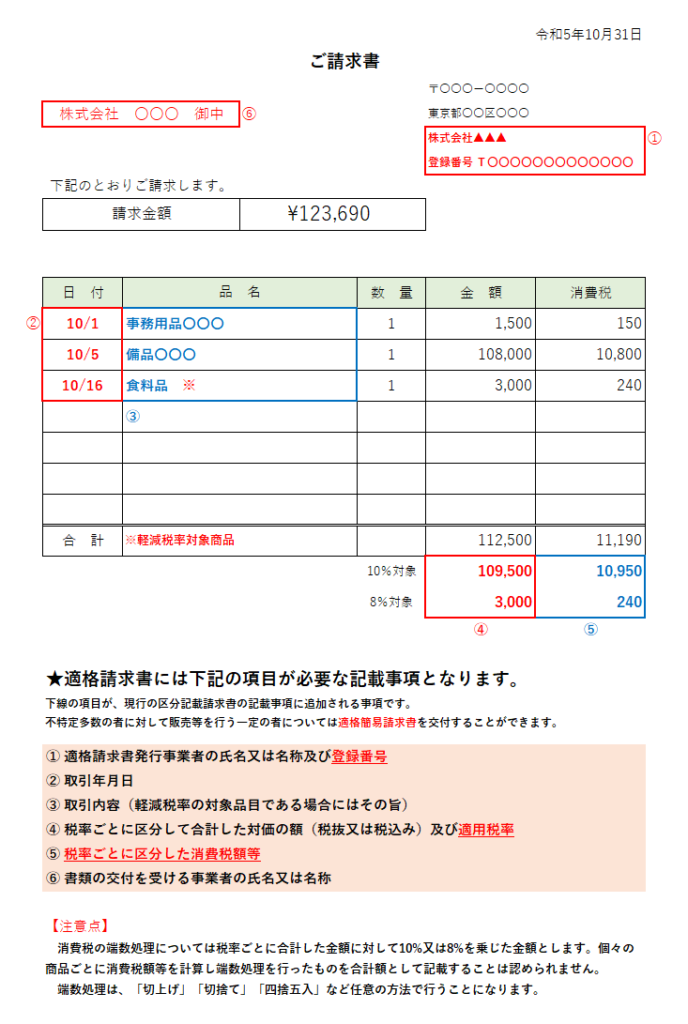

適格請求書とは次のような事項が記載された請求書をいいます。

なお、不特定多数の者に対して販売等を行う小売業、飲食店業、タクシー業等に係る取引については、上記画像の⑥を省略するなど「適格請求書」よりも簡易な「適格簡易請求書」を発行することができます。

これは毎日不特定多数の者を相手とし商売を行うに当たって相手の名前を確認し記載することは実務上困難であるためです。

令和5年9月30日までは免税事業者等からの課税仕入についても仕入税額控除が可能だった

前段の内容で消費税の納付額の簡単な計算方法を解説いたしました。

課税売上で預かった消費税から課税仕入等で支払った消費税を控除(仕入税額控除)を行って差額を国に納付します。

インボイス制度が開始する前、すなわち令和5年9月30日までに行われた課税仕入等ついてはこの仕入税額控除について、免税事業者等(免税事業者や消費者など、適格請求書発行事業者以外の者)からの課税仕入等にかかった消費税についても仕入税額控除が可能でした。

令和5年10月1日からの免税事業者からの仕入は仕入税額控除ができなくなる

しかし、令和5年10月1日以後インボイス制度が開始するとそれ以降は適格請求書等を発行することができない免税事業者等からの課税仕入等にかかった消費税については仕入税額控除をすることができなくなります。(経過措置あり)。

仕入税額控除ができなくなるとどうなるの?

同じ仕事に対して同じ対価を支払った場合にその相手先が適格請求書発行事業者に登録している場合には仕入税額控除ができるのに対して、相手先が免税事業者等であった場合にはその支払った消費税額について仕入税額控除ができなくなります。

そうなると免税事業者に仕事をお願いすると課税仕入れに係った消費税額について仕入税額控除が減ってしまうために国に納付する消費税額がその分増えてしまうことになります。

そうなるとどうでしょう?

あなたなら適格請求書発行事業者に登録している取引先か、登録していない免税事業者の取引先か、どちらに仕事を依頼しますか?

仕入税額控除ができないとしても、その方にしかできない特殊技術を持っている場合や昔から長くお付き合いがあるなどの理由により仕事を断られる心配がない場合にはさほど問題ないかもしれません。

ただし、この場合にも免税事業者であるということで今までより仕事の報酬を下げられる可能性が全くないわけではありません。

適格請求書発行事業者に仕事を依頼しなければ消費税の納付額の計算上不利になってしまうことがわかりましたか?

私は免税事業者なんですけど適格請求書発行事業者に登録だけすれば問題ないんじゃないの?

このような疑問も生じるかもしれません。

そうはいかないのが今回の大事な論点の一つになります。

免税事業者は適格請求書発行事業者に登録することが出来ない

適格請求書発行事業者に登録しないことで問題が生じるならば登録すれば問題ないんでしょう?

このように思われた方もいるかと思います。

しかし、そう簡単ではないのが今回の重要な論点の一つになります。

免税事業者である場合は適格請求書発行事業者に登録することが出来ない。

適格請求書発行事業者に登録するためには課税事業者である必要があります。

そうなると売上が年間1,000万円に満たない小規模事業者はそのままでは登録することができません。

では、小規模事業者はもう適格請求書発行事業者になることはできないのか?

そこは「課税事業者選択届出書」を提出することで、小規模事業者であるものの自らの意思で課税事業者になることを選択することができます。

「課税事業者選択届出書」を提出した事業者はその提出した日の属する課税期間の翌課税期間から課税事業者になることができます。(一定の場合を除く。)

今回令和5年10月1日から適格請求書発行事業者になるために令和5年3月31日までに適格請求書発行事業者の登録申請書を提出する方もいるかと思いますが、この場合に免税事業者がこの登録申請書を出していれば合わせて令和5年10月1日から消費税課税事業者を選択するという届出も合わせて行わることになるので届出書を二つ提出しなければならないということはありません。

結局適格請求書発行事業者に登録するかしないかの有利不利の判断方法は?

ここまでの情報を聞いたうえで自分は結局登録したほうがいいの?しないほうがいいの?

という判断をしなければなりません。

登録事業者になるために課税事業者を選択するということは毎年消費税の計算をし消費税を国に納税する義務が生じます。

登録事業者に登録をしなければ発注の報酬が減るかもしれません。または仕事そのものが頂けなくなるかもしれません。

単純に取引先からの要請で登録しないければいけなくなるという事も多いでしょう。

どちらを選択したとしても今回のインボイス制度は小規模事業者にとっては負担が増えることには間違いがありません。

ご自身にとってどちらを選択した方が得なのか?

仕事をもらって消費税を国に納付したほうがいいのか、免税事業者のまま納税はせずに消費税の受取りを諦めるか。

今どのくらいの売上と経費があり課税事業者となって消費税を国に納付するとなった場合にはいったいいくらの納付額になるのか。昨年のデータをもとに試算してみてしっかりと検討を重ねて判断してみてください。

どうしても判断できないような場合には無料や格安で相談にのってくれる税理士の先生を探して相談してみるのがいいかとおもいます。

課税事業者となった場合には今までより経理が大変になる?

今回はインボイス制度の簡単な解説になりますのでここまでにしますが、消費税の納税義務者となった場合、今まで通りの所得税の確定申告書を作るだけでなく消費税の申告書も作成しなければなりません。

消費税の計算において本則課税という原則的な計算方法で計算するとなると各取引がどのような取引区分になるのか区分経理をしなければ計算できません。

- そもそも消費税の課税対象取引になるのか?

- 課税対象取引のうち課税取引になるのか?

- 課税対象取引のうち非課税取引になるのか?

- 課税対象取引のうち免税取引になるのか?

それがわかってなければ仕訳を切って経理をすることができません。

そのような方のために基準期間における課税売上高が5,000万円以下の事業者に限り選択できる「簡易課税制度」という制度があります。

簡易課税制度は売上の事業区分だけを区分経理すれば課税仕入等に係る消費税についてはみなし仕入率といって一定の割合(%)を売上に係る消費税額かけるだけで仕入に係る消費税額を計算することができるものです。

小規模事業者である場合に経理の専門部署があるわけでもなく、消費税の取引区分が難しく経理に自信がない方は、この簡易課税選択届出書の提出についても合わせて検討するのがよいでしょう。

簡易課税制度の詳しい内容については『【よくわかる解説】簡易課税制度とは?インボイスで注目!【消費税の計算】』の記事の方で解説していますのでよければこちらもあわせてご覧ください。

インボイス制度が始まる前に確認しておくべきこと(準備編)

売り手の場合(課税事業者に課税資産の譲渡等を行う者)

- 売上先が適格請求書を必要としているのかどうかを確認する。

- 登録をする場合には令和5年3月31日までに登録申請書を提出する。

- 適格請求書発行事業者に登録した場合には取引先に対して登録番号を連絡しておく。

- 適格請求書や適格簡易請求書のフォーマットを確認し、インボイスが始まるまでに対応した請求書等を作成できるようにしておく。

- 免税事業者であった場合には、インボイス導入後の価格について消費税を加味して見直しをしてみる。

- まだ登録するかどうかわからない場合、現時点での取引が消費税の税込であるのか税抜であるのか認識をはっきりさせておき今後の対応を事前に話し合って検討しておく。

- 経理をする社員等がいる場合にはインボイス制度の内容について研修を行う。

買い手の場合(免税事業者等から課税仕入れ等を行う者)

- 売り手である取引先が適格請求書発行事業者に登録しているのか、今後する予定があるのか、それとも免税事業者として続けていくのか。小規模の取引先がある場合にはインボイス制度が始まるまでにどうする予定なのか話し合い検討をする。

- 店舗家賃、事務所家賃、駐車場代についても課税仕入れに該当するため仕入税額控除をするために、相手先が適格請求書発行事業者に登録するのかどうか確認しておく必要があります。

- 売り手が適格請求書発行事業者に登録した場合には登録番号を事前に確認しておき始まった時にスムーズに経理ができるようにしておく。

- 経理をする社員等がいる場合にはインボイス制度の内容について研修を行う。

インボイスの概要 上級編(インボイスの詳細を解説)

この章からはインボイスの概要についてある程度内容を知っていてもう少し詳細に内容を把握したい方のためにより詳しい解説を掲載していきたいと思います。

適格請求書発行事業者の義務

適格請求書等の発行

適格請求書発行事業者の登録を受けた場合には適格請求書発行事業者には以下の義務が生じます。

- 適格請求書の交付

- 適格返還請求書の交付

- 修正した適格請求書の交付

- 写しの保存

・取引の相手方(課税事業者)の求めに応じて、適格請求書(又は適格簡易請求書)を交付する。

・返品や値引きなど、売上に係る対価の返還等を行う場合に、適格返還請求書を交付する。

・交付した適格請求書(又は適格簡易請求書、適格返還請求書)に誤りがあった場合に、修正した適格請求書(又は適格簡易請求書、適格返還請求書)を交付する。

・交付した適格請求書(又は適格簡易請求書、適格返還請求書)の写しを保存する。

※適格請求書発行事業者が、偽りの記載をした適格請求書を交付することは、法律によって禁止されており、違反した場合の罰則も設けられています。(1年以下の懲役又は50万円以下の罰金)。

また適格請求書発行事業者でない事業者が、インボイスに類似した書類を発行することも禁じられています。

ここで問題となってくるのが偽りの記載をした適格請求書を交付した場合罰則があるということで記載ミスなどで消費税額が間違っていた場合などに罰則があるのかということですが、単純な記載内容の誤りでは罰則はないと思われます。

明らかに存在しない登録番号を記載するなど意識的に悪意をもって偽りのある適格請求書を発行した場合などが対象となる規定であると予想します。

また適格請求書発行事業者に登録していない免税事業者が消費税を記載した請求書を発行した場合に問題があるのかということですが、現時点の法律においては免税事業者が消費税を請求してはいけないといった規定は特にないので法律的には問題はありません。

ただし、インボイス制度が始まった後では免税事業者という存在に今まで以上に意識がいくことが考えられますので取引先との交渉の中で免税事業者なのに消費税をとっているの?といった認識上でのトラブルが発生する可能性も全くないとは言えませんので取引先との消費税の請求に関する考えをはっきりさせておいた方が無難かもしれません。

交付義務の免除

適格請求書を交付することが困難な以下の取引は、交付義務が免除されます。

- 公共交通機関である船舶、バス又は鉄道による旅客の運送(3万円未満のものに限ります。)

- 出荷者等が卸売市場等において行う生鮮食料品等の譲渡(出荷者から委託を受けた受託者が卸売の業務として行うものに限ります。)

- 生産者が農業協同組合、漁業行動組合又は森林組合等に委託して行う農林水産物の譲渡(無条件委託方式かつ共同計算方式により生産者を特定せずに行うものに限ります。)

- 自動販売機・自動サービス機により行われる課税資産の譲渡等(3万円未満のものに限ります。)

- 郵便切手を対価とする郵便サービス(郵便ポストに差し出されたものに限ります。)

仕入税額控除の要件

一定の事項を記載した帳簿及び適格請求書などの請求書等の保存が仕入税額控除の要件となります。

保存が必要となる請求書等の範囲

仕入税額控除の要件として保存が必要となる請求書等

- 売手が交付する適格請求書又は適格簡易請求書

- 買手が作成する仕入明細書等

- 卸売市場において委託を受けて卸売の業務として行われる生鮮食料品等の譲渡及び農業協同組合等が委託を受けて行う農林水産物の譲渡について、受託者から交付を受ける一定の書類

- ①から③の書類に係る電磁的記録

帳簿のみの保存で仕入税額控除が認められる場合

適格請求書などの請求書等の交付を受けることが困難な以下の取引は、帳簿のみの保存で仕入税額控除が認められます。

- 適格請求書の交付義務が免除される「交付義務の免除」①④⑤に掲げる取引

- 適格簡易請求書の記載事項(取引年月日を除く)を満たす入場券等が、使用の際に回収される取引

- 古物営業、質屋又は宅地建物取引業を営む事業者が適格請求書発行事業者でない者から、古物、質物又は建物を当該事業者の棚卸資産として取得する取引

- 適格請求書発行事業者でない者から再生資源又は再生部品を棚卸資産として購入する取引

- 従業員等に支給する通常必要と認められる出張旅費、宿泊費、日当及び通勤手当等に係る課税仕入れ