インボイス制度が始まりますが、それに合わせて簡易課税制度も選択するかどうか検討しましょう。

・簡易課税制度ってどういう制度?

・誰が選択できるの?

・消費税の計算方法はどうちがうの?

・インボイス制度と合わせて選択したほうがいい?

(注意)この記事では消費税法や会計についての初心者であったり、インボイス制度が始まることにでそれに対して事前に準備しようとする経営者といった方に向けてわかりやすく内容を解説するものであります。

消費税のみならず税務に詳しいプロにしてみれば言い回しが税法にのっとっておらず正確でないと指摘がある部分もあるかもしれませんが、それはできるだけわかりやすくイメージを伝えるために一部簡略していることをご了承下さい。

簡易課税制度とは?簡易課税制度の選択について

制度の趣旨

消費税の納付税額の計算方法については、課税標準額に対する消費税額(売上に係る消費税額)から仕入れに係る消費税額を控除することによって求めます。この仕入に係る消費税額を控除することを仕入税額控除といいます。

インボイス制度が令和5年10月1日からスタートしますがインボイス制度はじまると適格請求書発行事業者に登録した事業者が発行した適格請求書等の保存がなければ仕入税額控除を行うことが出来なくなります。

インボイス制度についてはこちらの『【よくわかる解説】インボイス制度 登録はいつまで?準備はお早めに!』でも詳しく解説していますので参考にしてみてください。

この仕入税額控除を行うためには、仕入について帳簿の記載であったりインボイスの保存が必要であったり、そして事業者自ら経理や計算するに当たっては消費税の知識がある程度必要になってきます。

その事務負担等を考え、中小事業者に限って実際の課税仕入等によって仕入税額控除の計算をするのではなく、課税標準額に対する消費税額(売上に係る消費税額)を基礎にしてそこにみなし仕入率を乗じることによって仕入れに係る消費税額を計算しようとするものです。

簡易課税制度を選択した中小事業者は売上の事業区分だけしっかり区分経理するだけで消費税の計算をすることができるので事務に係る手間を大きく減らすことができます。

簡易課税制度を選択できるのはどんな事業者?

簡易課税制度は中小事業者のみ選択できる計算方法になります。

具体的には課税事業者が基準期間における課税売上高が5,000万円以下である課税期間について簡易課税制度選択届出書を納税地の所轄税務署長に提出することによって、その提出した日の属する課税期間の翌課税期間から簡易課税制度が適用されることになります。

基準期間とは、原則として個人事業者については前々年、法人については前々事業年度をいいます。

簡易課税制度の適用を受けようとする課税期間の前日までにその納税地の所轄税務署長に簡易課税制度選択届出書を提出しておけばその適用を受けようとするその課税期間の基準期間の課税売上高が5,000万円以下だった場合には簡易課税制度が適用されます。

簡易課税制度の選択 ”注意点”

簡易課税制度選択届出書を提出していた場合であっても、その課税期間の基準期間における課税売上高が5,000万円を超えることになった場合にはその課税期間については簡易課税制度を適用することができず本則課税によって消費税額を計算することになります。

また簡易課税制度は一度選択したら原則2年間は継続して簡易課税制度の選択しなければならないので1年ごとに選択したり取りやめたりを繰り返すことができません。

本則課税に戻したいと思った時にすぐには戻せないため計画的に選択しましょう。

わざわざ簡易課税制度を選択しているのに原則計算に戻したいなんて思うことがあるのか?と思うかもしれませんが、簡易課税制度では事業区分にしたがって一定のみなし仕入率を乗じて仕入れに係る消費税額を計算するため、実際はみなし仕入率を乗じて計算するより原則的に計算した方が納付する消費税額が少なくなる場合があります。

例えば自社ビルを建てたり機械装置を購入したりと大きな設備投資をしようとする場合には原則的な計算方法をとっていた方がその設備投資にかかる消費税が控除できることになるので計算上有利になる場合があります。

原則計算も行うことが可能な経理事務の環境がある場合には計画的に選択をしなければなりません。

簡易課税制度とは?具体的な計算方法

原則的な消費税額の計算方法(本則課税)

原則的な計算方法のイメージ

簡易課税制度における消費税額の計算方法の解説の前に原則的な計算方法とはいったいどういうものなのかを簡単に解説します。

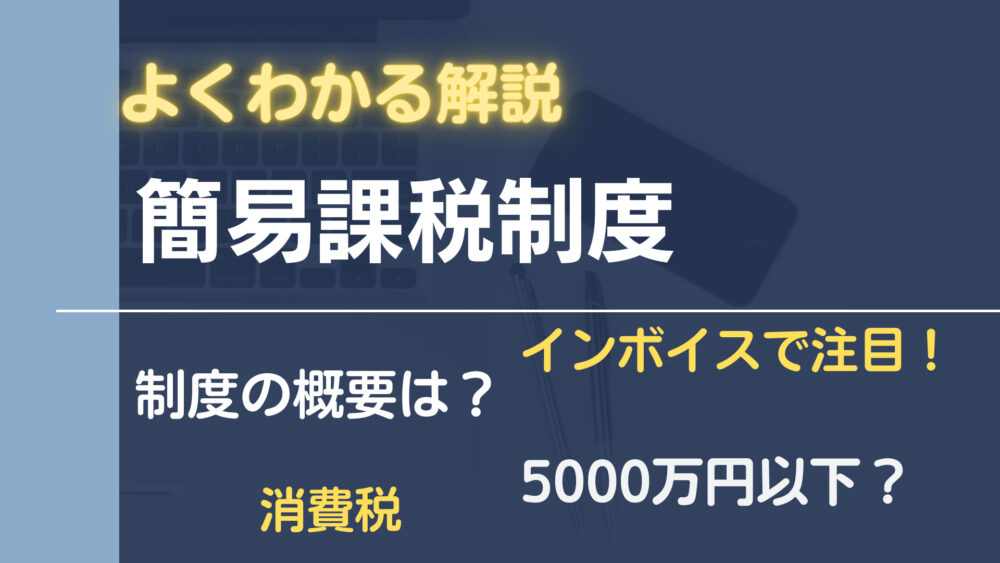

消費税の原則的な計算方法(本則課税:全額控除)では、課税売上げに係る消費税額から課税仕入等に係る消費税額を控除した金額を国に納付することになります。

図解であるように課税売上げに係る消費税額から課税仕入等に係る消費税額を控除することを仕入税額控除といいます。

そして控除した金額がプラスである場合にはそれが納付税額となり、マイナスである場合には還付税額として国から消費税を還付してもらうことが出来ます。

このことから課税仕入等に係る消費税額が多くなるような大きな設備投資を行う課税期間であったり、仕入が先行して多くなるような課税期間である場合には本則課税によって消費税額を計算した方が有利になる場合があります。

なぜ原則的な計算方法が知識がなければ難しいのか?

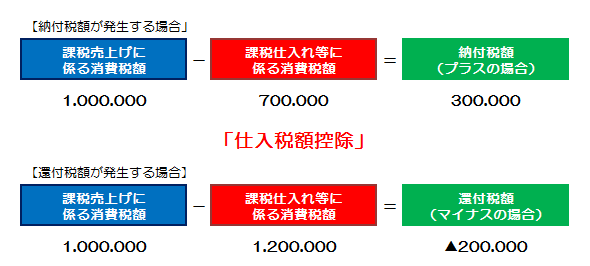

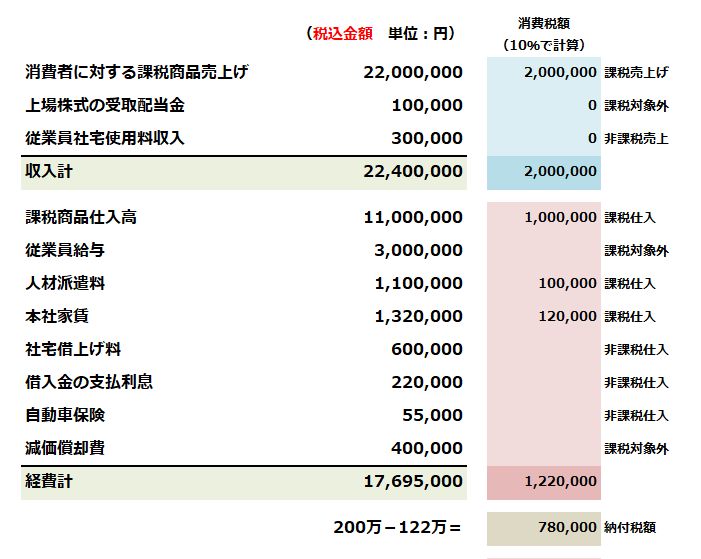

原則的な計方法をとることが経理専門の部署がないような中小企業であると難しいのかを具体的な例題を用いて簡単に説明してみます。今回は本則課税(全額控除方式)を前提として考えます。

この例題を見て収入に係る仮受消費税額と経費に係る仮払消費税額を計算することでできますでしょうか?例題としてあくまでも消費税率は10%であるとして考えてみてください。

※あくまでわかりやすく説明するためのものであり実際の厳密な計算方法とは異なります。

どうだったでしょうか?わかりましたか?では解答を表示します。

厳密には異なりますが概算で仮受消費税額200万円から仮払消費税額122万円を控除して78万円が納付税額になります。

このような計算するために取引ごとに仕訳を会計ソフトに入力する必要がありますが、そのときに消費税の課税区分はわかりますか?

- 課税取引

- 輸出免税取引

- 非課税取引

- 課税対象外(不課税取引)

各取引について消費税の課税区分がどれに該当するかを知っていなければ課税区分を正しく仕訳を入力することが難しくなります。

インボイス制度が始まることで適格請求書発行事業者に登録するためには消費税の課税事業者にならなければなりません。

課税事業者になるということは、課税売上げに係る消費税額がある場合に消費税の申告をし消費税を国に納付しなければなりません。

個人事業者であれば今までの所得税の確定申告に加えて消費税の確定申告もこのようにしなければならなくなるのでかなりの事務負担増が考えられます。

では次に簡易課税制度を選択した場合にはどのような計算方法になるのかを解説します。

簡易課税制度における納付税額の具体的な計算方法

計算の具体例

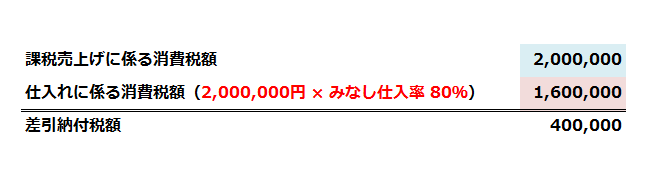

先ほどの原則計算における例題をもう一度使います。

この例題を用いて簡易課税で計算した場合には仕入れに係る消費税額がいくらになり差引納付税額がいくらいになるかを説明します。ずばり納付税額の計算方法は次のようになります。

どうですか?ものすごく簡単ですよね。課税売上げに係る消費税額に対して売上の事業区分に応じたみなし仕入率を乗じるだけで仕入れに係る消費税額を計算することができるので課税区分を分類し課税仕入れを把握する必要がなく、また仕入を根拠に計算しないため消費税を計算する上では仕入に係る請求書等の保存がなくても仕入れに係る消費税額を計算することができます。

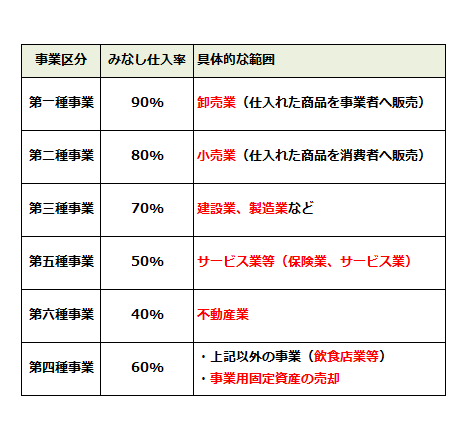

みなし仕入率とは?

では計算するにあたって具体的にみなし仕入率はいくつになるのでしょうか?

みなし仕入率は売上の事業区分によって割合が決まっています。

事業区分ごとのみなし仕入率は事業区分ごとにこのようになっています。原価がかかりそうな事業区分であればあるほどみなし仕入率が高くなっています。

さきほどの計算の例示にあてはめると消費者に対する課税売上げとなっているので第二種事業の小売業に該当し売上に係る消費税額200万円にみなし仕入率80%を乗じて仕入れに係る消費税額を160万円と計算しました。

このように簡易課税制度においては売上がどの事業区分に該当するかだけを区分経理するだけで消費税額を計算することができるので中小事業者にとってはものすごく助かる内容となっています。

複数事業を経営する人もいるかもしれませんがその場合の計算方法まで説明するとものすごい量が必要となってしまうので今回は割愛させていただきます。ただし、会計ソフトの方に売上の事業区分さえ正しくいれて経理していればその先の計算についてはソフトの方で計算してもらえると思われます。

まとめ

いかかであったでしょうか?

詳細は省きましたが簡易課税制度を理解しやすいように具体例を提示し、できるだけわかりやすく説明できるよう図解などを用いて解説させていただきました。

令和5年10月からインボイス制度が始まります。

小規模事業者にとっては課税事業者になることを選択してインボイス登録を行うか免税事業者のまま事業を続けていくかそのあたりも検討していかなければならないと思います。

その上でインボイス登録を行うことを決断した時には合わせてこの簡易課税制度の選択をするかどうか、慎重に考えてみましょう。

最後まで見て頂きありがとうございました。