- 副業における確定申告について

- 副業ブロガーにおける所得税、消費税について

- おすすめの会計ソフト

副業における税金について(所得税、消費税)

最終更新日:2022年9月21日

所得税と消費税の改正について

つい先日所得税法の改正の発表があり年間売上が300万円以下の副業については特に反証がない場合については雑所得として取り扱うということになりました。

この改正については令和4年分の所得税の申告から適用されるということです。

この改正の詳しい内容については次の関連記事を確認してみてください。

また、令和5年の10月からは話題のインボイス制度が始まります。

インボイス制度については消費税の課税事業者になり適格請求書発行事業者に登録をしなければ今までよりも不利な取引が発生することとなる可能性があります。

特に年間売上が1,000万円に満たないような小規模事業者については消費税の免税事業者となっている場合が多いと思われますので、インボイス登録をするために消費税の課税事業者となって消費税を納税するようになるとインボイス制度の影響についてはとても大きなものとなってきます。

インボイス制度の詳しい内容については次の関連記事を確認してみてください。

このように今後の税制改正次第によっては売上規模の大きくない副業についても納税が必要となってくる場合があります。

いつ自分が納税する必要が出てくるかどうかわからないのでそれに備えて準備をしておきましょう。

よくある勘違いについて。申告不要

よく会社員が副業などをしていた場合に給与以外の所得が20万円以下である場合には確定申告をする必要がないということを耳にしたことがあるかと思います。

しかし、この申告不要の規定についてはあくまでも所得税の申告不要制度になります。少し詳しい方ならご存知かもしれませんが住民税については給与以外の所得が1円でもある場合には申告をしなければなりません。

収入が給与しかない場合については1年間の給与収入について会社から源泉徴収票が貰えると思いますが、会社は従業員の源泉徴収票と同じ給与支払報告書というものを毎年1月に市町村に対して提出しています。

また個人事業主など所得税の確定申告をした場合にはその確定申告によって併せて住民税の申告も行っています。

そのことから収入が給与のみの場合や確定申告をしている場合に、住民税の申告をしているという意識が薄いため認識できてないかもしれませんが市町村はそれらによって個人の所得を把握していることになります。そしてそれを基に住民税額を通知してきています。

以上をふまえて、給与以外の所得が20万円以下である場合には所得税は申告不要ですが、所得税の確定申告を行わないと住民税については副業の分の申告がもれてしまうので1円でも所得がある場合には住民税の申告が必要となってきます。

住民税の申告のやり方については書面で行うことになりますが各自治体に問い合わせるか市役所などにいって申告書をもらってきてください。

ここでこう思われる方もいると思います。

給与以外の所得が20万円以下である場合申告不要とみんな思っているからしてない人もたくさんいるだろうし住民税の申告なんてしないでもばれないんじゃないの?

これに対する回答は、「しなければいけないことになっているのでしてください」です。

実際どれくらいの人がしているか、していないか、バレているか、バレていないかなど具体的なデータもわかりませんが、税理士などにもしなくても大丈夫でしょうか?といったことは聞かないでください。例え聞いたとしても立場上申告しなければいけないことになっていますとしか答えることはできません。また脱税が明らかになった場合には罰則もあるという事も認識しておいてください。

その他確定申告が必要となってくる場合

給与以外の所得が20万円以下である場合について所得税については申告不要となっていますが、これは確定申告をしても20万円以下の雑所得については申告書に載せなくていいというわけではありません。

何らかの制度の適用を受ける場合などに確定申告をすることとなった場合については、たとえ20万円以下であったとしてもそれは確定申告に載せる必要があります。

確定申告をする必要があるのは主に以下の場合になります。

- 給与収入が2,000万円を超える場合

- 1か所から給与収入を受ける人で、給与所得及び退職所得以外の所得が20万円を超える場合

- 2か所から給与収入を受ける人で一定の場合

- 医療費控除を受ける場合

- ふるさと納税などで確定申告によって寄付金控除を受ける場合

- 配当控除をする場合

- 住宅ローン控除を行う場合(1年目は確定申告をする必要がある。2年目からは年末調整で行える)

- 暗号資産の売却や競馬などによる一定の所得がある場合

このような場合には確定申告をする必要があるので副業などによる所得がある場合には例え20万円以下でもそれも含めて確定申告を行う必要があります。

副業ブロガーの税金について

前段の記事で副業を行う場合の確定申告について解説しました。

ここで私が今年からブログを始めたということもありそれも踏まえて副業ブロガーを対象とした所得税や消費税についての解説をピンポイントで行いたいと思います。

副業ブロガーの所得税について

まず所得税に関してですが、前段の記事でも解説した通り年間の売上が300万円を超える場合には開業届を出すことによって事業所得として申告して問題ないと思います。

雑所得で申告するよりも事業所得で申告したほうが青色申告特別控除を受けることができるなど税制上有利となるので年間売上が300万円を超える場合には積極的に事業所得として申告を行いましょう。

そして私も含めブロガーとしてまだ収入がそれほどない場合には雑所得として申告を行うことになります。雑所得となる場合でも一定の経費は差引ことができるので取引が少ないうちから帳簿をつける練習をしておくことをおすすめします。これについてはまた後程触れていきます。

副業ブロガーの消費税について

副業でブロガーをやっている場合の消費税の申告についてはこれまでについてはよほど売上を上げている人を除いては関係がないものであったとおもいます。

消費税については基準期間(個人については前々年)の課税売上げが1000万円以下である場合には免税事業者として消費税を納める必要がありませんでした。本格的にやっていて月の売上が100万円を超えてくるようなレベルの人は滅多にいないとおもうのでほとんどの人が納税義務がありません。

ただし、今後インボイス制度が始まるとどうなるかまだはっきりしていません。アフィリエイト業界でインボイスについてどう扱っていくのか具体的な対応が公表されていないため今後の動向を確認していく必要があります。

インボイス制度の下では課税事業者で登録事業者となった人に対する広告料の支払でなければ仕入税額控除ができなくなるということでアフィリエイト会社の納税面で負担が発生してきます。そうなると登録してない個人事業者に対しては消費税分の報酬が少なくなるのか、または登録していない個人事業者とは取引をしないということになるのか今後どうなっていくのか注目されます。

ここで少し消費税の制度について解説します。

消費税については課税売上げがある場合には納税義務が出てきますがここで消費税の課税の対象とはどういったものになるでしょうか?

消費税について課税の対象となる取引については以下の4要件に該当する場合となります。

- 国内取引であること

- 事業として行っているものであること

- 対価を得て行っているものであること

- 資産の譲渡、貸付け及び役務の提供であること

この4つの要件すべてに該当した場合に消費税の課税の対象となります。

まずは日本の消費税の話ですので国外取引については対象外となります。

そして事業として行っていない場合も消費税の課税の対象となりません。例えば個人が家事用の資産、車であったり家であったりを売った場合に消費税を国に申告納税しませんよね?

また対価を得ていない取引についても消費税の課税対象外となります。たとえば何かを無償で贈与してもらった場合などです。

そして資産を売ったり、貸したり、何かサービスの提供を行った場合です。それ以外の預金を別口座に動かしただけなど資産の譲渡等に該当しないものについても課税対象外取引となります。

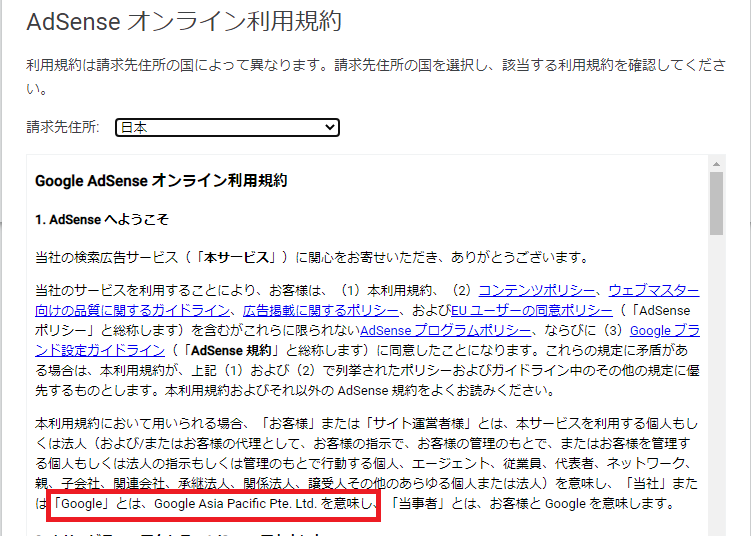

いったん話は消費税の制度にずれましたが、話をブロガー消費税に戻すとアフィリエイトによる収入は広告料を支払う会社が日本法人のため国内取引になり消費税の課税対象となりますが、Googleのアドセンス収入については支払者がシンガポール法人となっているので国外取引となり消費税はかかりません。国内取引、国外取引の判定方法については解説するとものすごく難しいことを話さなければならなくなるので省略します。

Google Asia Pacific Pte.Ltdはシンガポール法人となります。

以上の事からまとめると、ブログの収入がアドセンスのみである場合には消費税については一切考えなくてよいとおもいます。アフィリエイト収入であったり個別の契約で収入がある場合については、現在の所はほとんど考えなくていいと思いますが今後のインボイス制度におけるアフィリエイト業界の動向に注目してください。

副業ブロガーの会計について

会計ソフトをつかって帳簿をつけよう!

ここまでは副業を行う場合の確定申告やブロガーの所得税や消費税の考え方について解説してきました。

それをふまえてこの記事で一番言いたかったこととしては、収入が少なく雑所得となる場合についてもぜひ会計ソフトなどを使って帳簿をつけよう!ということです。

まず雑所得で申告する場合については青色申告特別控除が使えないため特別複式簿記による帳簿の作成などは義務となってはいません。ですので今のうちは収入と経費がわかるように簡単な記録を付けて領収書等を取っておけば問題ないとおもいます。

しかし、自分の副業の収支をしっかり把握することであったり、将来売上規模が大きくなり事業所得となった場合に青色申告特別控除を満額の65万円差引く場合には複式簿記による帳簿の作成が必要となってきます。

そういったことを考え規模の小さなうちから会計ソフトをつかって帳簿をつけることで簿記になれていくことや、資料の保存の方法を身に着けておくことが将来必ず役になってくると思います。

また消費税の納税義務が発生する場合にはこれも帳簿の作成や領収書等の保存が義務となってくることから今のうちにぜひ帳簿作成を始めておいた方がいいと思います。

おすすめのクラウド会計ソフト

では実際にどの会計ソフトを使って帳簿をつけていけばよいかということですが有名な会計ソフトについてはいくつかあると思います。有名なところでは以下のようなものでしょうか

- freee

- マネーフォワード

- やよい会計

こういったものがある中で、簿記1級をもっており会計税務の専門家である私が調べてみた結果オススメするのはやよいの白色申告オンラインになります。

freeeだったりマネーフォワードも有名で機能も十分ではありますが、無料お試し期間などはあるものの一定期間を経過すると月額料金が発生します。

まだ収入もあまりなくできるだけ経費を抑えたいといった場合にやよいの白色申告オンラインならば期限なく完全無料で使用することが出来ます。

やよいの白色申告オンラインでは青色申告には対応していないのですでに事業所得規模となっており青色申告を行っている場合にはまた別の選択肢になってくるでしょう。ただし、年間売上300万円以下であって雑所得として申告する場合には白色申告しかできないのでこのソフトで問題ありません。

また将来事業所得規模となった場合には青色申告用のソフトへ引継もできるようです。

実際私もこのソフトを使って帳簿をつけようと思い登録してみました。

次回以降、実際にやよいの白色申告オンラインを使っての帳簿の付け方や確定申告のやり方を自分の仕訳をもとにブログで共有しながら解説していくシリーズを作ろうと思います。

ぜひ皆さんも帳簿の作成を検討してみてください。